鹏华固收·黄金战队:营建全场景全品类黄金“固收+”

导读:当上证指数时隔10年再一次站上3800点后,新一轮的牛市或已经确认。历史不会简单重复,相比于十年前的那轮杠杆“疯牛”,助推这轮牛市的引擎已经发生了天翻地覆的变化。

2015年和2025年的两轮牛市,有着相似的宏观背景。经济增长不温不火,银行储蓄却在大搬家。不同的是,上一轮的牛市源于场外加杠杆,放大财富效应后,进一步推动了场外资金跑步进场。投资者都是冲着一年十倍的目标。极高的风险偏好,是上轮牛市最显著的特点。

而这一轮的牛市,更多是无风险收益率不断下行后,银行储蓄的搬家。越来越多的家庭不再满足于1.5%左右的理财收益率,希望把资金投入到风险收益相对较高的基金产品中。这些投资者的风险偏好不太高,主要是通过波动较低的“固收+”产品入市。

从这个角度看,“固收+”产品大概率是此轮牛市的助推器。那么,投资者又应该选择什么样的“固收+”产品呢?

我们认为,“固收+”作为一种资产类别,而不是单一产品。而用户的需求是多样的,也是明确的。多样性在于,即便是低风险偏好的客户,他们各自的投资目标和性格特征也有差异,无法被单一产品满足。明确的是,用户对产品透明度的需求是不变的。风格特征越明确的产品,更容易实现用户目标和产品之间的匹配。

而鹏华固收既作为主动固收管理的大厂,也是债券指数专家,提供了从成长风格到转债策略,从量化增强到风险平价模型等多风格、多策略的全品类“固收+”产品线。

许多人会误把“固收+”等同于收益率更高的债券基金,也有人会把“固收+”直接对应保本基金。市场上,不同的产品特征和收益来源,呈现的风格也不一样。鹏华固收体系所提供的全货架“固收+”品类,能够帮助每一个人找到自己相匹配的产品。

今天,我们也需要重新认识“固收+”,以及为什么全品类“固收+”如此重要。

用户需要的是某种工具

从2021年初的主动权益规模高峰,到2024年三季度末的被动规模超越主动,市场已经从规模的变化呈现了用户的真实需求:标准化的工具产品。从美国资产管理行业的发展中看到,公募基金最终走向了贝塔化的道路。阿尔法难以规模化的铁律,意味着普惠大众的产品必须要有足够大的容量和足够清晰的产品特征。

过去几年用户之所以选择ETF产品,也是由于其足够标准和清晰的特点。产品越是清晰,越能匹配用户具体的投资需求。这个世界不存在能满足所有人需求的“完美产品”,否则就不会有其他产品的存在空间。

无论是大幅增长的ETF产品,还是今年爆发的某些行业主题/赛道基金,它们都有着清晰透明、标准化的特点。即便在成熟的美国市场,过去几年发展最快的品类是主动型ETF。这类产品兼具了主动投资的阿尔法和被动ETF的透明度,便于投资者根据其自身的目标进行配置。

毫无疑问,基金产品能否形成用户友好的透明度、形成稳定的风格以及风险收益特征,是提升持有人获得感的关键。无论是主动还是被动,公募基金的价值,是成为投资者“顺手”的工具。无论你是希望配置表征全市场的宽基、还是布局某个特定赛道或行业,都能找到符合要求的产品。

展开全文

基金产品在为投资者提供收益之前,首先是一个产品,这个产品的形态是稳定的,品质也是可控的。

投资者需要重新认识“固收+”

当新一轮的“固收+”热潮来袭,投资者也需要重新认识“固收+”。

哪些是“固收+”产品的真相,哪些又是认知的误区。

首先,“固收+”产品不是单一类型的基金,而是一种资产类别、一个基金品类。如同权益基金一样,在这个大品类中既有以沪深300、中证800为业绩基准的宽基产品,也有消费、科技在内的行业基金,还有人工智能、机器人为代表的主题基金。

在“固收+”产品中,根据股票仓位的不同,能够划分为一级债基、二级债基、股债混合、可转债主题基金等;按照最大回撤控制目标的不同,又能分为低波“固收+”、中波“固收+”、和高波“固收+”;按照投资策略和收益来源的不同,还能分为+股票、+转债、+商品、+量化策略等。

其次,“固收+”不是简单的债券增强,就如同不是每一个股票型基金都以跑赢沪深300为目标。不同类型的“固收+”,收益来源有着显著的差异,呈现的风险收益特征也天差地别。

在上一轮(2021年)的“固收+”浪潮中,许多人错误的把“固收+”作为收益更好的债券基金,却不知道“固收+”并不等同于“保本”基金。一旦“+”的权益资产出现贝塔向下,也会拖累收益,甚至出现“固收-”。

中国股票和中国债券的波动率,具有显著的不对称性。过去15年,A股的年化波动率为25.24%,同期中国债券的年化波动率仅为4.72%。一旦“固收+”组合中,股票占比达到15%以上,整个组合的风险收益特征会和股票更相关(数据来源:Wind;数据区间:2010年6月30日—2025年6月30日;注:中国股票使用万得全A指数,中国债券使用中证全债指数)。

第三,“固收+”获得收益来源不同,彼此之间的表现也会有差异。这就类似于权益基金产品,有些是大盘宽基,有些是行业主题,有些基金经理是价值风格,也有些基金经理是成长风格。在任何一个阶段,不可能出现所有资产和风格同时上涨,意味着基金之间的表现必然出现差异。

比如说,今年有些权益基金已经翻倍,也有一些权益基金涨幅不到10%。我们不能简单从收益率指标评判基金产品的优劣,而是要基于收益来源和产品类型做归类。

类似的结论也能在“固收+”产品体现。以今年的市场为例,成长风格的“固收+”表现,就会优于价值风格。权益仓位较高的中波和高波产品,表现也会比权益仓位较低的低波产品更好。

最后,也是最重要的一点是,只要持有时间足够长,高风险资产大概率跑赢低风险资产。

伦敦商学院的两位教授迪姆森(Dimson)和马什(Marsh)联合伦敦股价数据中心共同出版了《乐观主义者的胜利:101年的全球投资收益》一书。这本书统计了21个不同国家的股票、长期国债和短期国债在1900到2020年真实平均收益率,每一个国家的股票收益率都要好于债券!

大家只要持有“固收+”产品的时间足够长,有机会通过“风险补偿”获得高于纯债的收益率。特别是中国债券的静态收益率不断下降后,承担风险的性价比在大幅提升。

鹏华固收·黄金战队:

不断细化固收+产品线的颗粒度

作为固收领域的“黄金战队”,鹏华固收团队通过“向内生长、向上成长”的底层价值观,打造了固收领域全品类的管理能力。

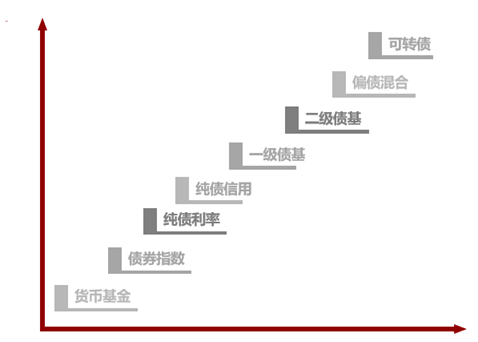

早在多年前,鹏华固收体系便根据投资者的风险偏好从低到高,把产品线划分为8个大赛道:货币基金、债券指数、纯债利率、纯债信用、一级债基、二级债基、偏债混合、可转债。每一条产品线,都对应大众理财的差异化需求,也都有超额收益能力突出的产品。

以我们年初联合零城投资发布的2025年度固收基金经理TOP50榜单为例,通过完全独立客观的定性和定量分析,我们的榜单中有5位鹏华不同类型的固收基金经理入选,包括现金替代类的鹏华中短债3个月定开债(由张佳蕾、王中兴、王康佳三位共同管理)、保守收益类的刘涛和方昶。

数据来源:鹏华基金

在做了第一层的产品赛道划分后,鹏华基金又对“固收+”产品做了进一步的细化,从投资方式中的主动和量化,投资风格中的均衡、成长、转债增强、周期,到目标风险中的低波、中波、高波等,形成了完整的产品矩阵。

多策略、多风格、多梯度的主动“固收+”产品线

鹏华基金提供了投资策略多样化的主动“固收+”产品线,为不同风险收益偏好的投资者提供了全品类货架。

第一类:科技风格的“固收+”,捕获非线性的弹性

科技的魅力在于非线性爆发,能够在短时间带来盈利的快速增长。体现在投资中,科技具有高弹性和高波动的特点。在今年的市场中,科技驱动的创新药、人工智能、机器人都在短期内实现了很大的收益。科技风格的“固收+”产品,能够在科技创新的时代下,体现很好的收益弹性。

多元资产投资部总经理王石千管理的鹏华双债加利,根据基金定期报告,在10-20%的权益仓位上以“科技+周期”为主,并且结合10%-50%的转债仓位增厚收益。今年以来已经实现了13.90%的收益率,并且在2024年也获得了10.55%的回报(数据来源:Wind;数据截止:2025年8月22日)。

王石千在2024年下半年的转债估值底部,逐渐增加转债仓位。在今年的市场中,鹏华双债加利通过股票仓位中的科技成长+周期,抓住了收益弹性最大的方向。

混合资产投资部基金经理陈大烨管理的鹏华精新添利、鹏华安颐混合,都是采用“科技+制造成长”的权益仓位“固收+”。这两个产品都是权益仓位在20%以内的“固收+”,不同在于鹏华安颐是绝对收益定位,而鹏华精新添利是相对收益定位,今年以来分别取得了6.75%和7.65%的净值增长率(数据来源:Wind;数据截止:2025年8月22日)。

陈大烨发现,只要不是2011、2018、2022的整体熊市,科技+制造都有明显的结构性行情。而且电子行业几乎在所有非熊市,都明显比沪深300有超额收益。即只要规避少数熊市,科技+制造的权益仓位就能大概率带来超额收益。

第二类:均衡风格的“固收+”,能攻善守

作为鹏华基金债券投资一部的负责人,祝松具有19年金融证券从业经验,也是鹏华基金固收团队从业超过11年的投资老将。他带领的团队连续5年6次获得基金业英华奖、1次晨星奖、以及1次金基金奖。团队不仅管理公募基金产品,还同时管理社保以及养老金业务,这也形成了祝松以价值投资为基础,追求长期稳健收益的理念。

祝松团队管理的两只二级债基鹏华丰收和鹏华双债保利,都采用了均衡的权益持仓风格。两者的不同是,鹏华丰收是30%的股票+转债仓上行,鹏华双债保利是50%的股票+转债上限。

均衡的持仓风格,也帮助这两只二级债基在不同的市场环境下,呈现了能攻善守的特点。2024年上半年这两只二级债基在权益持仓上,重仓了低估值的大金融,在市场调整中做好了防守。到了2024年三季度,他们开始减仓银行股,通过加仓科技成长来进攻。到了2025年以来,祝松团队又对科技方向做了止盈,加仓了低估值和高股息的建筑、消费等方向。

今年以来,鹏华丰收和鹏华双债保利通过均衡的权益仓位调整,分别实现了5.42%和5.01%的收益率(数据来源:Wind;数据截止:2025年8月22日)。

第三类:利用转债增强的一级债基“固收+”,追求非对称收益

从风险收益特征看,一级债券定位低风险偏好的投资者,权益仓位在10%以内。管理人的首要目标是控制回撤风险,再去获得收益的增厚。在这样的约束条件下,转债天然的债性打底和股性的期权价值,就成为了一级债基获取低风险下高收益的关键。

转债投资,也是鹏华固收团队长期擅长的领域。多位基金经理都以转债增强的方式,提升一级债券“固收+”的长期回报率。祝松团队管理的多只一级债基,通过把握转债资产的非对称机会,为产品提供了控住最大回撤下的较高收益。其中,根据过往的基金定期报告,鹏华产业债、鹏华永泰1个月、鹏华丰城属于20%转债仓位上限的一级债基,鹏华永盛一年定开属于10%转债仓位上限的一级债基。

截止今年6月30日,受益于权益市场的大幅反弹,转债持仓较高的一级债基业绩显著领先于纯债基金。但是这些业绩排名前15%的一级债基,过去三年最大回撤算数平均-7.3%,最大回撤中位数-5.6%。而同期鹏华产业债券实现了今年排名前15%的业绩,过去三年最大回撤只有-2.2%;鹏华丰诚实现了今年排名前25%,过去三年最大回撤仅-1.5%。

第四类:自上而下和自下而上结合的绝对收益目标“固收+”,穿越不同周期

鹏华固收团队的中生代基金经理方昶,管理的多只产品过去几年规模增长超过10倍,深受机构投资者“大钱”的青睐。他是一名结合了周期思维和价值思维的基金经理,不仅擅长自上而下的大类资产配置,也懂得自下而上找到具有合理估值下的成长,并以行业轮动做辅助。

方昶管理的鹏华信用增利A和鹏华稳健添利A,都属于绝对收益目标风格的“固收+”产品,产品定位均为低波固收+。从今年以来的业绩表现看,信用增利A取得了7.64%的收益率,稳健添利A取得了2.11%的收益率(数据来源:Wind;数据截止:2025年8月22日)。

第五类:聚焦可转债的“固收+”,在工具层面叠加阿尔法。

王石千管理的鹏华可转债债券A,属于提供一类特定资产的“固收+”产品。根据过往基金定期报告,这是一个可转债仓位在80-85%,股票在15%以上仓位的产品。从产品设计看到,债券仓位中全部以可转债取代纯债,其风险收益特征也就和转债高度相关。在保持贝塔特征的基础上,再为持有人带来超额收益。

作为一个非常特殊的资产,中国可转债的夏普比超过了美国。这是因为,绝大多数可转债最终会实现转股。以低价策略的转债投资为例,万得可转债低价指数是夏普比最高的指数之一。

今年以来鹏华可转债债券A实现了高达28.46%的收益率,表现甚至超过了不少主动权益基金(数据来源:Wind;数据截止:2025年8月22日)。在权益资产表现不错的2019到2021年,这个产品分别获得了31.46%、40.41%和28.36%的收益率。

全风格品类的“固收+”

除了主动“固收+”的产品线之外,鹏华基金还创新的推出了“量化+”和“固收+”相结合的产品线,为持有人提供更丰富的选择。

王石千团队及指数与量化投资部共同管理的鹏华畅享,固定收益全部配置在低风险的信用债,为产品提供基础的收益。根据基金定期报告,其股票仓位中枢在10%上下2个点浮动。在阿尔法增强层面,这个产品相比传统指数增强,又多了一层资产配置。

过去一年鹏华畅享不仅把最大回撤控制在-1.5%以内,还实现了10.97%的收益率(数据来源:Wind;数据截止:2025年8月22日)。

由“大满贯”基金经理刘涛领衔的债券投资二部,不仅有鹏华丰禄和鹏华丰融两大明星产品,也有一批独居特色的“固收+”。

罗佳和时赟超共同管理的鹏华创兴增利。该产品通过风险平价模型,不仅对股票和债券的仓位做择时,还能对股票仓位中的配置比例进行调整,相当于提供了两个层次的择时阿尔法。另一方面,团队在债券投资中也会通过主动管理做增强。以大类资产配置、A股和港股科技的地域配置、债券的主动投资形成三重阿尔法来源。

寇斌权和张丽娟共同管理的鹏华弘达,属于权益成长风格的“固收+”产品。这个产品在权益仓位上,同样采用了量化指数增强的方式,形成了鲜明的泛成长风格。相比于上面提到的鹏华创兴增利,鹏华弘达的权益中枢更低、债券久期中枢更短,呈现的弹性和波动也相应更小。

此外,祝松团队管理的鹏华安荣,属于价值风格“固收+”,补全了固收+”的产品风格图谱。

这一次的牛市会不同

在上证指数创下10年新高后,许多人对这一轮的新牛市即期待又惶恐。期待的是,在A股市场低迷了三年后,确实需要一轮牛市提振信心。惶恐的是,上一次2015年的大牛市,最终以绝大多数人亏钱收尾。格雷厄姆在《聪明投资者》一书中提到,牛市是散户亏钱的主要原因。

但这一次确实不一样了,越来越多人是通过低风险偏好的固收+产品入市。大家不再是追求一夜暴富。以鹏华基金为代表的头部基金公司,也打磨出了全品类的“固收+”产品线,每一款都有清晰的刻画,帮助持有人更好匹配自身的投资目标。

相比于10年前,A股市场的产品更丰富了,投资者更成熟了,上市公司作为底层资产也更优质了。我们也有理由相信,这一次的牛市会不一样。通过更好的“固收+”产品设计,让投资者持有的时间周期更长,越来越多人会在这一轮市场繁荣中赚到真金白银。

- end -

按姓名首字母排序

上下滑动阅读更多内容

陈 文 | 陈昆才 | 陈思行 | 成念良 | 程 彧 | 程 洲 程 琨 | 程 涛 | 崔 莹 | 蔡嵩松 | 蔡 滨 | 蔡 晓

| | | | | 银华

东方红| || |

东方红 |中信保诚| |

| 民生加银| 东方红

王 刚 | 王君正 | 王 涵 | 王 俊 | 王 培 | 王 鹏

王 栩 | 王延飞 | 王宗合 | 王克玉 | 王 景 | 王诗瑶

| 中银| 中信保诚|

王 健 | 王德伦 | 王艺伟 | 王浩冰 | 王 斌 | 王晓宁

富国 | 农银汇理|

评论