是否过度融资?慧谷新材申报前“输血”实控人,中信证券稳赚不赔

净利润两年暴增超四倍的广州慧谷新材料科技股份有限公司(以下简称慧谷新材),上市申请获受理仅五天,就很“不幸”地被监管抽中现场检查。公司成立于1999年,主营业务为功能性树脂和功能性涂层材料的研发、生产和销售,其IPO申请于2025年6月28日获受理,拟冲刺创业板,保荐机构为中信证券。

飞瞰财金注意到,在慧谷新材净利润爆发背后,营业收入的成长性和质量并不高,甚至可以说隐忧重重。公司主要产品价格持续下降,2022年至2024年营收复合增速只有10%出头;公司超六成营收实际上是应收款项,要转化成利润和现金流中间还隔了一个收款的过程。

慧谷新材全资子公司曾因管理失职引发重大安全生产事故,导致两名员工死亡,但在出事后不久,公司就把这家子公司注销了。公司账面现金充裕、负债率低,有资金分红甚至通过购买商业物业的方式向实控人方面“输血”,此次IPO募资却有近三成(2.5亿元)用于“补充流动资金”。

此次,慧谷新材实控人还与保荐机构中信证券方面对赌上市。据Wind数据,2022年至2024年,55家被抽中现场检查的企业中有40家最终终止IPO,失败率达72.73%。慧谷新材能否战胜概率,对赌成功呢?

与慧谷新材实控人对赌上市

中信证券“稳赚不赔”

招股书显示,慧谷新材递表前的外部投资者包括中信证券投资有限公司(以下简称中证投)、广州穗开艾科新材料股权投资合伙企业(有限合伙)及嘉兴丰全医疗产业股权投资合伙企业(有限合伙),持股比例分别为3.12%、1.7%、0.76%。而中证投,正是中信证券全资子公司。

2023年11月,中证投以每股110元的价格认购慧谷新材新增发行的33万股股份,以总对价3630万元获得3.19%的股权。按此交易价格测算,慧谷新材彼时投后估值约为11.38亿元。

时隔约一年半,慧谷新材于2025年6月28日提交IPO申请,估值已然实现惊人跃升。据招股书,公司此次计划发行占发行后总股本不低于25%的新股,而计划募集资金为9亿元,按此测算这意味着其IPO发行后估值保守可达36亿元,中信证券的投资已然增值两倍多。

展开全文

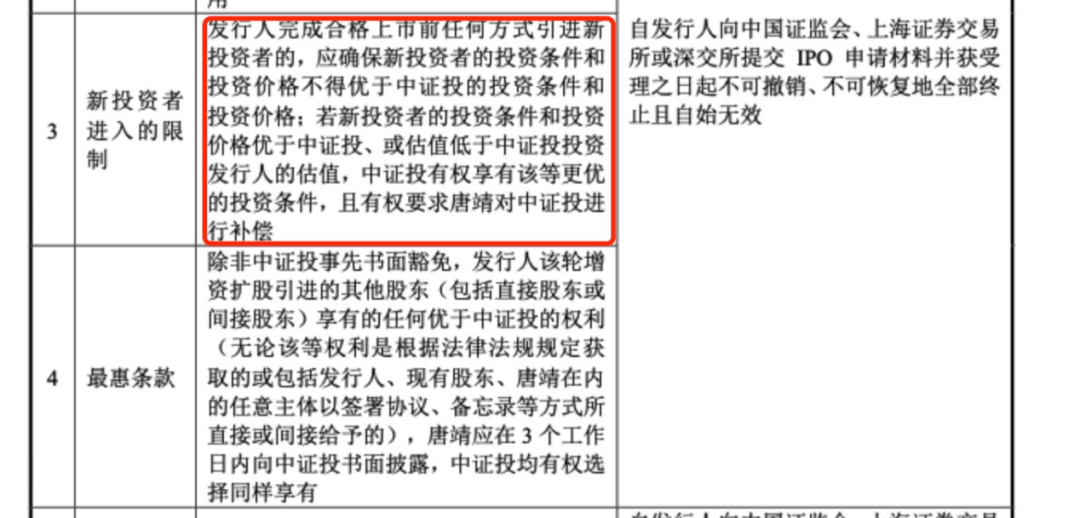

值得注意的是,中证投还与慧谷新材实控人签署了带有“新投资者进入限制”及“回购条款”的协议,其中回购条款挂钩上市结果。

协议明确规定,发行人完成合格上市前以任何方式引进新投资者的,应确保新投资者的投资条件和投资价格不得优于中证投的投资条件和投资价格;若新投资者投资条件优于中证投或估值低于中证投投资估值,中证投有权要求慧谷新材实控人唐靖进行补偿。

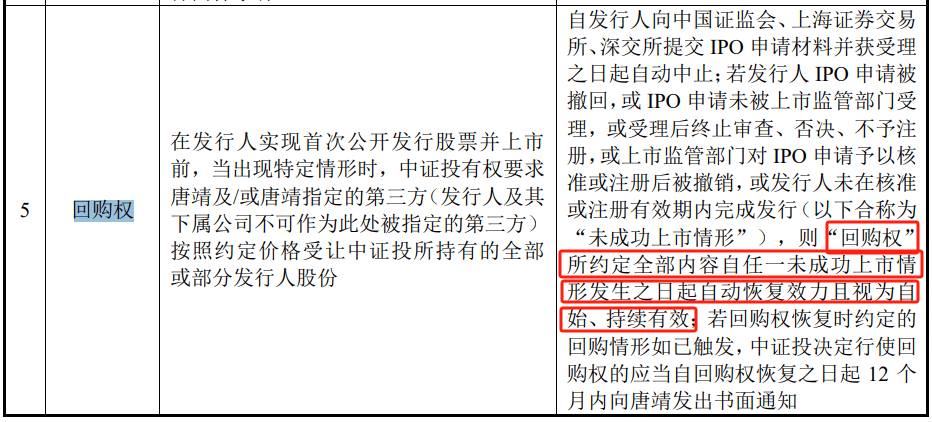

中信证券还享有唐靖给出的回购权,双方约定:若发行人IPO申请被撤回,或IPO申请未被上市监管部门受理,或受理后终止审查、否决、不予注册,或上市监管部门对IPO申请予以核准或注册后被撤销,或发行人未在核准或注册有效期内完成发行,则“回购权”所约定全部内容自任一未成功上市情形发生之日起自动恢复效力且视为自始、持续有效。

显然,这对中信证券来说是一笔稳赚不赔的买卖,除了赚一笔保荐费,若慧谷新材上市成功,则中证投可以在二级市场抛售股份套现,大赚一笔;如果慧谷新材上市失败,中证投可以把股份随时卖还给唐靖,确保本金无虞。

利润突然爆发

60%营收是“纸面财富”

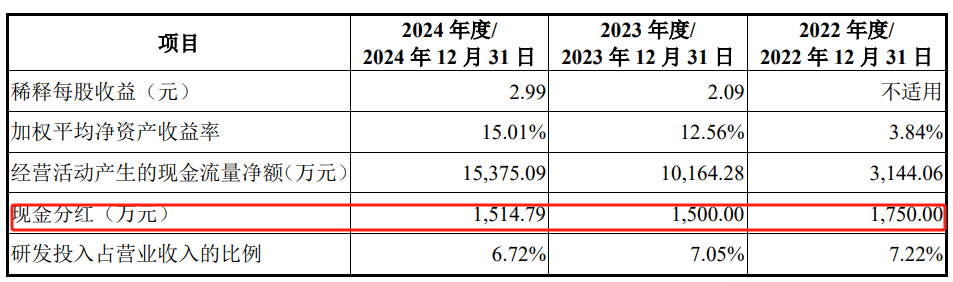

招股书显示,2022年-2024年,慧谷新材各期营业收入分别为6.64亿元、7.17亿元及8.17亿元,扣非净利润分别为2683.66万元、9601.14万元和1.42亿元,盈利实现爆发式增长。

慧谷新材表示,盈利规模增长是受产品结构优化、行业景气度增加、原材料价格下降等因素影响。然而,这份看似亮眼的“成绩单”潜藏多重隐忧:产品价格下降,营收质量不高,利润增长的可持续性存疑。

慧谷新材主营业务为功能性树脂和功能性涂层材料的研发、生产和销售,产品主要应用于家电、包装、新能源、电子等领域。报告期内,其主要产品的销售均价呈下降趋势,而销量则在增长,有以价换量之嫌。

慧谷新材表示,降价是为了响应产业链降本诉求、有效维护客户关系。而降价虽然带来销量增长,但营收增长相对落后;更主要的是,营收一大半实际上是账面数字,都是应收款项。

2022年-2024年,慧谷新材应收账款账面价值分别为1.84亿元、2.38亿元和2.89亿元,增速明显快于营收增速;应收票据及应收款项融资账面价值合计,则分别为2.03亿元、2.11亿元和2.04亿元,三项合计为3.87亿元、4.49亿元、4.93亿元。最新一期即2024年公司的应收款项占营收的比重,已经达到60%。未来,随着公司营业收入和销售规模扩大,应收账款、应收票据余额可能继续增加。

招股书中,慧谷新材提前给投资者打了一剂“预防针”,表示“公司可能出现发行上市当年营业利润较上年下滑50%以上或发生亏损的情形”。

曾发生重大安全事故

出事后迅速注销涉事子公司

飞瞰财金注意到,慧谷新材曾因管理失职,酿成了一起骇人听闻的重大安全生产事故。

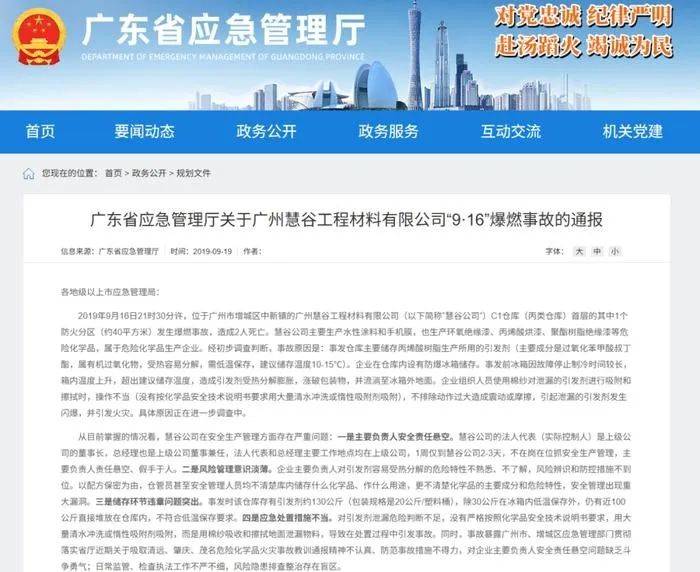

2019年9月16日,广州市增城区一仓库发生爆燃,造成2人当场死亡。广东省应急管理厅通报显示:防爆冰箱故障导致引发剂受热泄漏,而操作人员违规用棉纱擦拭泄漏物,最终引发闪爆。

发生事故的仓库,所属公司正是广州慧谷工程材料有限公司(以下称慧谷工程),为慧谷新材的全资子公司。事故发生时,慧谷工程法定代表人和主要负责人正是慧谷新材实际控制人唐靖。广东省应急管理厅的通报指出慧谷工程存在的四大严重问题:

一是主要负责人安全责任悬空。慧谷公司法人代表和总经理均由上级公司人员兼任,1周仅到慧谷工程2~3天,不在岗在位抓安全生产管理,主要负责人责任悬空、假手于人。

二是风险管理意识淡薄。企业主要负责人对引发剂容易受热分解的危险特性不熟悉、不了解,风险辨识和防控措施不到位。以配方保密为由,仓管员甚至安全管理人员均不清楚库内储存什么化学品、作什么用途,更不清楚化学品的主要成分和危险特性,安全管理出现重大漏洞。

三是储存环节违章问题突出。事发时该仓库存有引发剂约130公斤,除30公斤在冰箱内低温保存外,仍有近100公斤直接堆放在仓库内,不符合低温保存要求。

四是应急处置措施不当。对引发剂泄漏危险判断不足,没有严格按照化学品安全技术说明书要求,用大量清水冲洗或惰性吸附剂吸附,而是用棉纱吸收和擦拭地面泄漏物料,导致在处置过程中引发事故。

2019年12月,慧谷工程收到广州市生态环境局增城区分局行政处罚,其被责令停止违法行为并处以人民币4万元罚款。

而耐人寻味的是,这家背负两条人命的子公司,在事故发生后不到两年就迅速被着手“吸收合并”,并于2022年6月完成注销,原因为“经营战略调整”。注销之后,慧谷新材在招股书中表示“报告期初到现在没有重大行政处罚,不存在重大违法违规行为”。

持续分红、买楼“输血”实控人

没钱做日常流动资金?

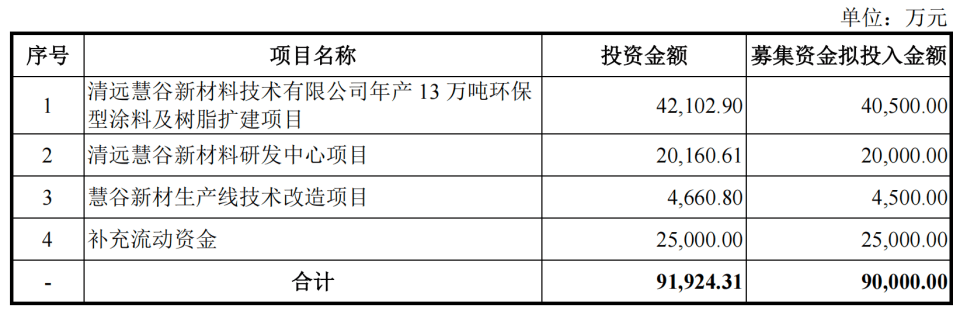

此次IPO,慧谷新材拟募资9亿元,其中4.05亿元用于“清远慧谷新材料技术有限公司年产13万吨环保型涂料及树脂扩建项目”,2亿元用于“清远慧谷新材料研发中心项目”,4500万元用于“慧谷新材生产线技术改造项目”,2.5亿元用于补充流动资金。

也就是说,慧谷新材拟将此次IPO募资的近30%用于补充流动资金,但公司财务报表及报告期的种种行为,却显示公司其实并不“缺钱”。

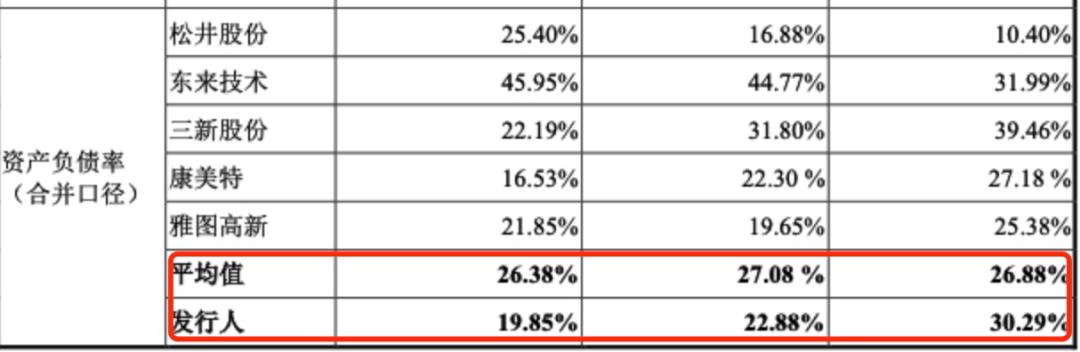

截至2024年末,公司账面现金高达2.31亿元,2023年和2024年的资产负债率低于同行业可比公司均值。

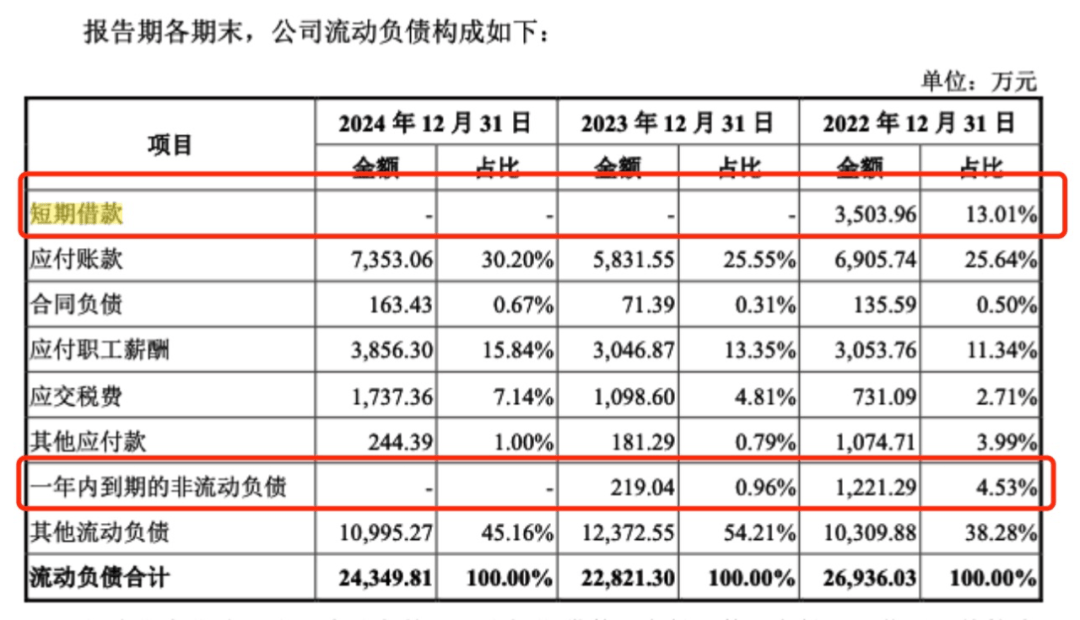

截至2024年12月31日,慧谷新材不存在短期借款及一年内到期的长期借款。事实上,公司近两年没有一分钱的长期借款。

此情况下,慧谷新材实际上有余力去接济实控人。招股书披露了公司2024年5月的一笔关联交易,显示公司以6500万元收购实控人唐靖间接持股85%的广州恒辉名下的不动产,该不动产位于近年写字楼空置率较高的广州开发区。

此外,报告期三年,慧谷新材现金分红也接近5000万元。

慧谷新材自身也在招股书中明确表示,“报告期内,公司短期和长期偿债能力整体得到提高,经营业绩提升,客户回款相对较好,股东投入增加,经营现金较为充沛,自有资金实力提高”。

在现金充裕、持续分红、有余力接盘实控人不动产的情况下,慧谷新材是否真的“缺钱”?高比例补流是否属于过度融资?值得关注。

飞瞰财金

穿透商业迷雾,解读公司价值

评论