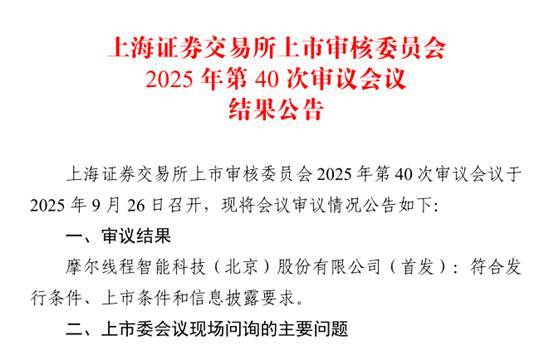

中国“英伟达”摩尔线程过会,已带飞多家上市公司,融资三个操作值得学习

摩尔线程的主业是GPU,被称中国英伟达。今天上会获通过,准备融资80亿元。

上市前最后一轮融资超过50亿元,融资的三项操作值得其他公司学习。

2020年6月成立的公司,2022年营业收入还只有0.46 亿元,到2024 年中国 AI 智算 GPU 市场开始呈现爆发式增长,摩尔线程2024年的营收也涨到4.38亿元,复合增长率达到208%。

但公司还没实现盈利,截至 2025 年 6 月 30 日累计未弥补亏损14.78亿元。

董事长致投资者的声明说,公司上市的目的之一是攻坚 GPU 核心技术壁垒,构建自主可控技术和产品体系,助力我国在全球智能计算领域实现产品先进、技术领先,推动数字经济高质量发展。

很有追求哦,虽然全部高管都出身英伟达,但全都是中国籍。

招股书还说,摩尔线程在国内 GPU 领域处于领先地位,公司产品在部分性能指标上已经接近或达到国际先进水平,实现了对部分“卡脖子”领域核心产品的突破。例如,公司 MTT S80 显卡的单精度浮点算力性能接近英伟达 RTX 3060;基于公司 MTT S5000 产品构建的千卡GPU 智算集群效率超过同等规模国外同代系 GPU 集群计算效率。

但与国际龙头公司英伟达、AMD 等企业相比,在技术积累、产品性能等方面仍需持续提升。

公司的目标是成为具备国际竞争力的GPU领军企业,全力解决国家发展战略重点领域的GPU技术难题。

一、创始团队出身英伟达

招股书说,公司于2020 年 6 月成立, 2020 年 10 月开始运营。

张建中是公司的创始人,担任董事长、总经理,曾在惠普工作九年,戴尔工作五年,2006 年至2020 年任英伟达任全球副总裁,大中华区总经理。

展开全文

公司成立时由妻子持股,张建中于2023 年 11 月成为工商登记的股东,随后担任工商登记的董事长和总经理。

申请上市时,张建中直接持股11.06%,通过南京神傲间接持股 1.62%,通过杭州华傲、杭州众傲和杭州京傲三家员工持股平台合计间接持股0.05%,共持股12.73%,合计控制36.36%股份的投票权。

三位联合创始人周苑、张钰勃、王东都通过南京神傲间接持股共12.92%。

周苑,曾在惠普工作,2004 年至 2020 年任英伟达市场生态高级总监。2024年之前担任摩尔线程财务负责人,现任摩尔线程董事,间接持股4.02%。

张钰勃,2013 年至 2017 年曾任英伟达任 GPU 架构师,现在担任公司董事、副总经理、核心技术人员,间接持股4.89%。

王东,2007 年至 2019 年曾任英伟达任销售总监,现在担任公司副总经理,间接持股4.02%。

还有两位负责销售和研发的副总经理也曾在英伟达工作。

全体高管和员工的持股共为36.36%,董事长占12.73%,三位联合创始人占12.92%,员工占10.7%,几乎是各占1/3,董事长还是比较舍得分股权的?

2024 年高管团队的薪酬总额为3000万元,没有披露具体数字。

二、投资机构众多

除了创始团队和员工持股平台以外,还有81家机构股东,其中有55 家私募基金。

成立五年的公司,已经融资七轮,最近一轮融资52亿元,投后估值300亿元。

下面分析他们的融资操作,供其他创始人学习和参考。

2.1 第一期融资约定股权奖励

公司成立时注册资本1000万元,2020年9月有两笔融资。

沛县乾曜按照投前估值1000万元入股,就是按照注册资本的价格,中间曾套现过一次,现在仍持股4.25%,是仅次于红杉的第四大投资人。

其持股按照最后一轮融资估值计算价值12.75亿元,根据相关数据推算,沛县乾曜当年投资约200万元,五年收益有2000多倍了,而且中间套现过,本金应该拿回去了吧。

深圳明皓按照投前估值 4.2 亿元,35.28 元/注册资本投资的,中间曾套现过两次,现在仍持股4.98%,是第一大投资人。按照最后一轮融资估值计算,五年收益有60倍。

为何两家同时投资价格相差35倍?问询回复说是沛县乾曜作为成立之初投资人,引入了深圳明皓的大额投资,所以沛县乾曜起到FA作用得以用0.3折入股?

根据相关数据推算,当时两家投资人共投资8000万元,共持股29.44%,深圳明皓约持股15.6%,沛县乾曜持股约14%。招股书没披露这方面数据,推算未必准确哈。

这么强的创始团队,为何FA这么贵?

融资7800万元,FA费用为14%*4.2亿=5880万元,费率是75%。

而市场上FA费率是2%-5%,算出来在156万元至390万元,取中间值200万元计算。

如果不给钱而是给股权,这200万元应该按照投资人的估值计算股权,就是投前估值4.2亿,投后估值5亿,股权比例是0.4%。

但他们的FA为何拿到高达14%的股权?是把200万元投资按照估值1000万元计算股权,相当于给FA双重收益了,就是既给200万元又给0.3折入股的机会。

大公司高管在大公司并不会接触股权、公司治理等内容,出来创业第一次不懂股权的处理比较正常吧,相关内容在《股权进阶》书里有更多介绍。

当时与两家投资人约定,公司完成第三轮融资后,两家投资人按照持股比例向创始团队持股平台南京神傲无偿转让共5%股权。后来完成融资后已经转让,也就是两家投资人共剩下24.44%股权。

其他创始人也可以学习这种做法哦,如果投资人给你设定苛刻的条件,你也可以要求完成任务有奖励。

2.2 投资人开始抢份额

2020 年11 月第二轮融资,投前估值 14 亿元,98.78 元/注册资本,投资人包括五源启兴、红杉资本、和而泰、深圳一创、闻名泉丰。

红杉、五源等知名投资人都没在第一轮进入,知名投资机构按条条框框选择项目,而摩尔线程的创始团队全都出自英伟达,按理来说也符合投资机构的条条框框?

但在第一轮融资时是董事长的妻子持股,另一位是联合创始人也是代持的,只有两位联合创始人是间接持股,所以第一轮没吸引到知名投资机构?

但离第一轮融资才过了两个月,价格已经是3倍了(98.78 / 35.28),从资料上看,第二轮融资是要靠抢的?

因为在后面第三轮融资已经涨价2倍的情况下,红杉资本还按照第二轮融资价格把部分股权转给盐城白杨,理由是盐城白杨在第二轮引入红杉资本,它自己却未能及时参与,也就是资红杉资为了感谢FA介绍此项目?

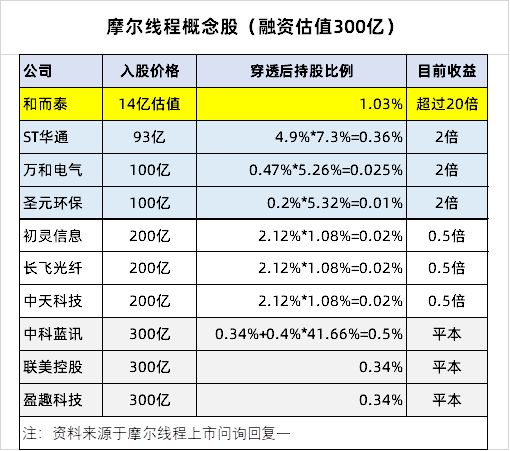

参与第二轮融资的和而泰是深交所上市公司,目前持股1.03%,按照最后一轮融资估值计算,没到五年已获得超过20倍的收益。

摩尔线程于2025年6月30日申请上市,和而泰的股价从7月1日的23元涨到现在50多元,两个多月涨了2.倍多。从2025年9月19日公告摩尔线程于9月26日上会以来,和而泰更是连续涨停,摩尔线程还没上市已经把持股的上市公司带飞了。

还有多家间接持股摩尔线程的上市公司也被带飞了,但他们的持股比例都低于和而泰,入股价格也高于和而泰。

2.3 按照付款进度计算价格

2021 年1 月进行第三次融资,投前估值 37 亿元,222.05 元/注册资本,离上一轮融资才过了两个月,价格又是2.25倍了。

投资人包括红杉资本、深创投、淄博基金、潍坊基金、纪源皓元、纪源皓月、嘉兴海松、招商局创投、阳光融汇、量子跃动、观致行远、五源启兴、闻名泉丰共计13 名投资方,而红杉资本、五源启兴、闻名泉丰都是第二轮投资后又参加第三轮融资。

联想长江没赶上时间,到2021 年3 月价格上涨了,投前估值 45 亿元,230.77 元/注册资本。资料说是因为未赶上前面的增资交割,价格略有上升,涨价的幅度是4%。

其他创始人也可以学习哦,按照投资人的付款进度快慢确定不同的价格。

完成三轮融资,最早的两家投资人按照约定把5%股权转给创始团队。

2.4 融资与套现不同价

2021 年10 月进行第四轮融资,投前估值 100 亿元,507.19 元/注册资本,离上一轮融资才过了九个月,价格涨已是2.3倍了。

这次投资人包括国盛资本、腾讯创业投资、广州合信、渤海中盛、域峰投资、五源启兴、博时招商、前海股权、中原前海、建银资本、华瑞永恒等,五源启兴已是第三轮参与投资了。

又有一家投资人洪泰基金,因基金备案未赶上同期交割,按照投前估值 119 亿元,530.37 元/注册资本进行投资的,就是价格涨了4.6%。

此时最早的两家投资人卖股权套现,沛县乾曜把股权卖给国盛资本,投前估值 50 亿元,253.60 元/注册资本(国盛资本本次股权综合取得价格为472.69 元/注册资本)。

深圳明皓把股权卖给腾讯创业投资,投前估值 70 亿元,355.04 元/注册资本(腾讯创业投资本次股权综合取得价格为467.15 元/注册资本)。

就是卖股权的价格只有融资价格的5折/7折,而对于投资人来说,这么多家投资人谁能捡到这样的大便宜呢?猜测可能是投资最多的投资人。

有的公司是投资人按比例捡便宜的老股,但按比例操作太麻烦了,我觉得给投资最多的投资人更合适。

2.5 创始团队低价套现

2022 年12 月进行第五轮融资,投前估值 225 亿元,994.44 元/注册资本,是一年前融资价格的2倍。

这次投资人包括和谐健康、中移基金、翊辰投资、红杉资本,而红杉资本是第三轮参与投资了。

此时创始团队进行部分套现,持股平台南京神傲把部分股权转让给中移基金,投前估值 100 亿元,441.97 元/注册资本(中移基金本次股权综合取得价格为795.55 元/注册资本)。

就是创始团队套现的价格只有融资价格的4.4折,而捡这个大便宜的可能是当期最大的投资人。

2.6 融资估值停滞期

2023年的营收比2022年涨三倍,但融资估值却没再涨。

2023 年10 月进行第六轮融资,投前估值 240 亿元,1,008.47 元/注册资本,只比10个月前的第五轮融资估值微涨,投资人包括福建拓锋、厦门辰安、厚雪资本、集美中和、策源电子基金。

2023 年11 月,董事长的妻子退出,张建中成为工商登记的股东。

而在两年前投资的联想长江,此时也把部分股权转给中关村科学城,投前估值 164 亿元,672.31 元/注册资本,这个价格虽然高于入股时的230.77 元/注册资本,但却比前两轮融资价格都要低。

问询回复说,他们在2022年底就已协商了,2023 年初确定的转让价格,因为中关村科学城的流程较长,在2023 年底才正式签订协议。

2.7 上市前的融资与套现

公司在2024 年 10 月 28 日变更为股份有限公司,正式进入筹备上市期。

2024 年12 月,阳光融汇把部分股权转给佛山瑞展,投前估值 172 亿元,52.22 元/股。博时招商把部分股权转给青岛新鼎,投前估值 196.96亿元,59.68 元/股。就是估值已经不涨了?

2024 年12 月进行第七轮融资,投前估值 246.2亿元,74.61 元/股,这是上市前的最后一轮融资51.8亿元,但估值与一年前几乎是一样的,并没有上涨。

投资人包括上海丽华、德辽创业、中科蓝讯、文信二号基金、嘉德利雅、久奕能元、盈趣科技、华控基金、深圳稳致、泉州开普勒、嘉兴上河、三亚神力、陕西千帆、浙江千帆、恒兴集团、拉萨联虹、厦门国贸、榕宁万石一期、圆周基金、金投鼎融、淄博白泽、杭州纪希、杭州富浙、青岛图灵、苏州和基、千曦资本、温州典轩、启创科信、嘉兴加合、汇创集智、深圳安鹏、文惠投资、中保投信、衢州厚雪、齐鲁前海、 智慧互联、五源启兴及福建拓锋等 38 家主体。

2025 年1 月-2025 年2 月,公司准备上市,但有多家投资人却在此时套现,此公司已经不融资,想套现的投资人自己找买家接盘?

纪源皓元、纪源皓月转给股权青岛图灵,海松资本转给温州科信,洪泰基金转给久奕能元,洪泰基金转给温州典帆,量子跃动转给温州典帆,估值 298 亿元(与前次融资投后估值相同),74.61 元/股。

阳光融汇转给深创投,阳光融汇转给潍坊基金,盐城白杨转给衢州厚雪,估值 284 亿元,70.88 元/股。

纪源皓元、纪源皓月转给佛山瑞通,估值 254 亿元,63.42 元/股。

深圳明皓转给深圳善达与嘉兴卓锐,估值 230 亿元,57.58 元/股,这是第一轮的投资人,投的便宜也卖得便宜?

三、关于对赌协议

准备上市前,在2025 年 1 月改签对赌协议,约定投资人有优先购买权、共同出售权、领售权、优先认购权、回购权、清算优先权、反稀释条款、知情权及最优惠待遇等股东特殊权利。

这么受追捧的明星企业,也能没逃脱投资人的这些特殊条款,但这是违反同股同权原则的,上市前必须清理,否则将不能上市。

2025 年 6 月,各方签订对赌协议的终止协议约定:

①公司作为回购方的条款,自公司在上交所或深交所递交上市申报材料时所提交的三年或三年一期财务报告出具日的前一日终止并自始无效,不再恢复法律效力。

②投资人的其他特殊权利条款在向上交所或深交所首次递交上市申报材料前一日终止。

为什么第一项约定的是三年前终止,而后一项约定是现在终止?因为不同的约定会影响到财务计算,就是会影响到公司的最终业绩,从而影响公司上市。

所以申请上市前要请专业的财务,对赌协议的终止条款如何约定更有利,要听取专业财务人员的意见。

这里提醒注意:

上市并不是只有业绩好就可以的,业绩就如高考数学,股权如高考语文,还有其他科目,需要各科都过关才有机会上市。

比如有的公司因为股权转让价格太低,直接导致上市被否了。

评论