药石科技:10月30日召开业绩说明会,平安证券、国泰海通证券等多家机构参与

证券之星消息,2025年10月31日药石科技(300725)发布公告称公司于2025年10月30日召开业绩说明会,平安证券、国泰海通证券、国盛证券、中泰证券、招商证券、信达证券、东吴证券、投资者参与。

具体内容如下:

一、公司三季度业绩概述

2025 年前三季度,公司围绕“聚焦、品质、创新”三大关键词,持续强化交付能力与服务质量,实现营业收入 14.19 亿元,同比增长25.81%。其中,药物开发及商业化阶段业务收入达 11.79 亿元,同比增长 34.91%,展现了公司从早期研发向商业化阶段转化的持续动能。

在客户结构方面,公司持续深化与全球领先药企的合作,来自大型跨国制药企业的收入同比增长 68.10%,占比进一步提升;同时,CDMO新签订单金额同比增长 15%,多肽、ADC等新业务订单增长超过 100%,反映出公司在新技术平台和市场拓展上的积极进展。

在财务质量方面,公司经营活动现金流量净额大幅提升至 5.43 亿元,同比增长 187.74%,体现了经营效率的显著优化和回款管理的加强。 当前,公司正处于战略投入期,公司主动加大对技术服务、CMC等导入型业务的资源倾斜,以深度绑定核心客户、牵引长期合作。尽管短期毛利率承压,但前三季度已呈现企稳趋势。未来,公司将通过精细化成本管控、提升运营效率,稳步推动盈利能力回升,夯实可持续发展基础。 问:投资者交流答

答:二、投资者交流问

问:公司开拓跨国制药企业(MNC)的业务进展及 503 车间的产能匹配情况?

答:公司在 MNC 客户拓展方面取得显著进展,前三个季度来自 MNC的收入 5.14 亿元,同比增长 68%,营收占比提升至 36%。这一增长主要得益于以下几方面1)全球化团队建设欧洲业务发展(BD)团队已组建 5 人规模,北美、日韩团队同步扩容,“铁三角”服务模式日益成熟;2)合作模式升级 从早期的分子砌块供应,逐步延伸至临床后期及商业化项目(如 DC Linker-Payload、GMP 中间体),并开展多个 FTE合作,客户粘性持续增强;3)技术赋能通过 I 辅助设计、连续流工艺等创新技术有效缩短研发周期,独特的绿色化学技术进一步巩固差异化优势;4)品牌建设成功举办第二届绿色化学论坛,强化了公司在可持续发展、化学技术创新方面的品牌形象。

公司 503 车间于今年 2 月份启用,新增产能 190m3,目前处于产能爬坡阶段。预计到 2026 年,其产能利用率可达到现有成熟车间的水平。此外,随着连续流技术等先进工艺应用范围的不断扩大,现有产能的使用效率有望得到进一步提升。

问:CDMO 订单中临床三期及商业化项目占比?国内外需求展望及费用率趋势?

答:公司在项目结构上持续优化,2025 年上半年,公司服务的早期项目(临床前至临床二期)超过 1,100 个,而处于临床三期及商业化阶段的项目达到 53 个(2024 年全年为 78 个)。值得注意的是,公司已在 2025年内成功助力 2 款创新药获批上市,体现了项目向后端转化的加速趋势。随着前期项目管线向临床后期和商业化阶段自然延伸,我们预计后期项目的收入占比将进一步提升。

展开全文

在需求层面,国内外市场均呈现积极信号国内市场政策环境持续利好,包括新药评审加速、医保及商保覆盖范围扩大、资本市场对创新药企的支持(如科创板第五套标准)等,为创新药研发提供了强劲动力。 海外市场 MNC 现金流充裕,并持续加大对下一代疗法(如 XDC、TIDES 等)的投入;同时,随着美国进入降息周期,海外 Biotech(生物科技公司)的融资环境有望改善,将直接带动早期研发投入。基于此,公司对明后两年全球范围内的 CDMO 需求增长保持乐观态度。

在费用管理方面,2025 年前三季度,公司销售、管理及研发、财务费用总额为 2.83 亿元,同比下降 9.88%;三项费用率控制在 20%,与上半年水平基本持平。需要说明的是,为构建长期技术壁垒,公司将持续加大对 I 制药、连续流化学、多肽/寡核苷酸等新技术平台的研发投入,因此预计后续研发费用会有一定程度的上升。

问:新分子(TIDES、ADC 等)产能规划?后续资本性开支展望?

答:公司在 TIDES(多肽/寡核苷酸)、DC 等新分子业务领域规划有 1)团队与研发场地建设公司从年初开始系统化组建 TIDES 研发团队,预计到今年底团队规模将扩展至约 100 人。为满足团队扩容和业务增长需求,公司已计划租用新的研发大楼,以提供充足的研发空间。 2)多肽 GMP 中试产能位于浙江晖石生产基地的多肽 GMP 中试车间正在加快建设,预计将于 2026 年第一季度投入使用。该车间将有效支撑客户从早期研发向 GMP 生产阶段的关键转化。

3)高活车间与 DC 产能公司位于浙江晖石的高活车间已于 2023 年底投入使用,目前已承接多个 DC 等高活性项目。随着项目管线持续推进,公司后续有进一步的改造和扩充计划。

资本开支展望公司未来的资本性支出将聚焦于三大战略方向一是新分子产能的持续扩建(如多肽、DC 等);二是低碳化学技术与数智化能力的深度融合,以提升运营效率和竞争力;三是海外研发与生产场地的战略性布局,以更好地服务全球客户。

问:新分子业务布局情况,目前的业务占比?

答:公司在新分子业务方面已形成系统化布局,重点聚焦于 DC、TPD(靶向蛋白降解剂)、TIDES 四大前沿领域,并初步建立起覆盖从早期研发到工艺开发及生产的服务能力。

DC 领域公司依托人工智能研发平台,构建了涵盖创新 Linker 设计、Linker-Payload 合成、定点偶联技术、稳定性研究在内的端到端服务能力,能够为客户提供从候选分子到临床申报的一站式支持。

TPD 领域除了在研究阶段设计和供应 CRBN 分子砌块、新颖连接子外,公司搭建了一站式 CMC 服务平台,可为 TPD 项目提供从 PI 和制剂的早期开发,到中后期优化和商业化生产的全周期服务。目前已与多个 MNC 及生物科技公司开展项目合作。

TIDES 领域针对传统固相合成在长肽、规模化生产中的瓶颈,公司重点研发了液相合成、酶促合成、连续流合成等核心技术,形成了一套以非天然氨基酸与多肽技术为核心的一体化解决方案,能够适配不同场景的客户需求,具备差异化竞争力。

目前,新分子业务作为公司的战略发展方向,虽处于早期阶段,总营收占比在 10%以内,但增长势头强劲,订单增速超过 100%。公司对该业务的发展前景充满信心,将继续通过技术投入和产能建设,推动其成为未来增长的重要引擎。

问:分子砌块后续的人员规划及实验室产能计划,对这块业务怎么配合后端 CDMO 拓展情况?

答:为持续强化分子砌块的核心竞争力并支持后端 CDMO 业务的协同发展,公司计划于 2026 年投入使用新的分子砌块研发场地,预计可容纳超过 100 名研发人员。新增研发人员将重点投入两大方向1)高需求砌块的合成备库针对市场需求旺盛的分子砌块,建立快速供应能力;2)新化学实体砌块开发聚焦于 CRBN 配体、非天然氨基酸等前沿结构,强化公司在 TPD、多肽、DC 等新分子领域的特色优势。分子砌块业务作为前端入口,通过提供结构新颖、功能独特的砌块产品,早期切入客户的研发管线,为 CDMO 业务导流。

问:海内外及各大洲业绩如何拆分,客户类型在海内外是否有差异?大型药企增速较快,那中小型药企及科研端客户的势头如何?

答:从地域分布来看,公司前三季度的收入结构与中期报告相比保持稳定。海外市场收入占总营收约 70%,其中北美地区贡献约 50%,欧洲地区占比约 15%,日韩及印度等其他市场合计占比约 5%;中国大陆市场收入占比约 30%。在客户类型与需求特征上1)早期分子砌块业务海内外客户的需求差异不大,均以创新结构、快速交付为核心诉求。2)CDMO 业务需求结构差异显著MNC 的需求集中于规模化分子砌块、RSM、GMP 中间体,PI 项目相对较少;国内中小型 Biotech 公司的需求则覆盖全链条,从早期砌块、RSM、中间体直至 PI,目前公司承接的 IND项目也主要来源于国内 Biotech 客户。当前,国内 Biotech 公司在融资环境改善、产品出海授权加速以及新药上市申请推进等方面均呈现积极态势,这些因素共同推动其研发投入持续活跃。因此,我们判断 Biotech 客户群体在后续发展阶段将展现出强劲的增长潜力。

药石科技(300725)主营业务:药物分子砌块的研发、工艺开发、生产和销售;基于药物分子砌块的药物发现技术平台建设和技术转让;基于药物分子砌块的中间体、原料药开发和生产服务以及制剂开发和生产服务(CDMO)。

药石科技2025年三季报显示,前三季度公司主营收入14.19亿元,同比上升25.81%;归母净利润1.13亿元,同比下降13.96%;扣非净利润8815.73万元,同比上升0.49%;其中2025年第三季度,公司单季度主营收入4.99亿元,同比上升30.36%;单季度归母净利润4089.25万元,同比上升23.54%;单季度扣非净利润2853.63万元,同比上升41.85%;负债率8.28%,投资收益2164.27万元,财务费用2563.18万元,毛利率30.95%。

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为51.45。

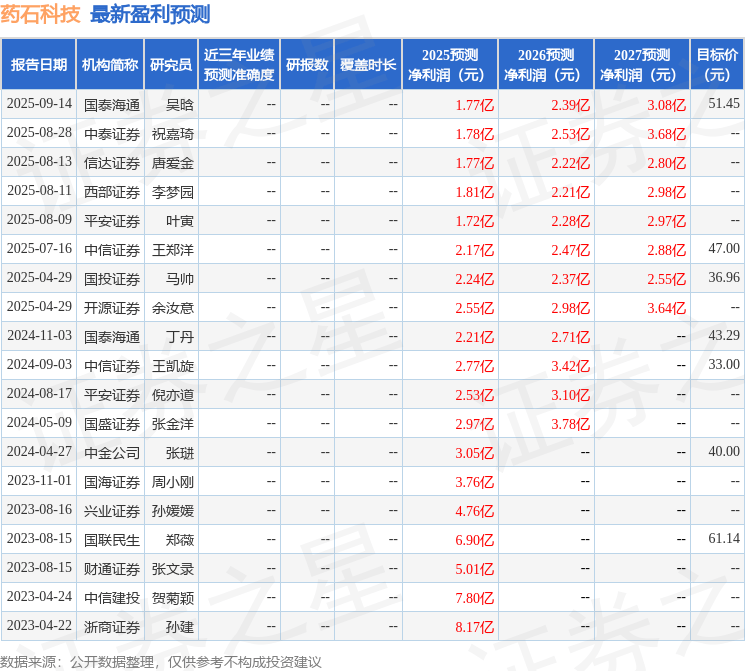

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入8150.79万,融资余额增加;融券净流出76.12万,融券余额减少。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

评论