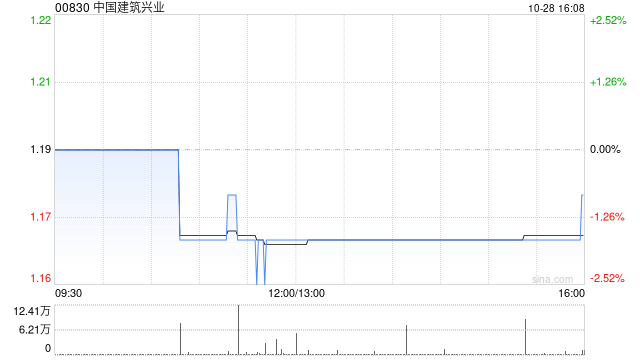

中信证券:维持中国建筑兴业“买入”评级 目标价2港元

中信证券发布研报称,中国建筑兴业(00830)发布2025年三季报(未经审核),实现营业收入47.09亿港元,同减28.5%,实现经营溢利6.35亿港元,同减24.5%,当前公司业绩受地产业下滑影响较大,后续随着香港房地产企稳回升及新兴市场+BIPV产业发力,料公司业绩有望恢复增长。综合可比企业PE及公司历史PB估值,给予公司2025年目标市值45亿港元,对应目标价2.0港元,维持“买入”评级。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

评论