“固收+”产品展望及策略探讨

内容提要

我国自2019年步入低利率时代,但政策利率下调面临多重约束,包括银行业净息差压力、居民储蓄收益诉求、汇率与资本外流风险及金融风险防范等。在此背景下,债券资产仍可提供一定的底层收益,低利率环境催生的“资产荒”现象将倒逼资管机构深化策略创新,而“固收+”凭借“债券打底+多元增强”的策略优势,更为契合投资者对“稳健增值”的核心诉求,将会成为重要发展方向。

一、日本低利率时代的债券市场演变

1989年日本央行加息刺破经济泡沫,叠加1990年地产贷款比例限制及境外资金撤离,引发资产价格剧烈调整:1992年底日经指数较1989年峰值下跌60%至16000点左右,1994年东京、大阪等地房价较1991年腰斩。地产贷款违约导致银行坏账激增,金融机构批量破产:1994—1995年东京协和信用社等中小机构接连倒闭,1995年兵库银行破产打破“银行无风险”神话。1996年启动的“金融大爆炸”改革虽旨在推动金融体系“自由、公平、全球化”,却未能遏制危机蔓延,1997—1998年山一证券、长期信用银行等大型机构破产标志着改革的失败,金融体系濒临崩溃。在此背景下,日本于1999年9月启动零利率政策,广谱利率持续下行,日本正式进入低利率时代。

资产价格暴跌与收入下滑压低日本居民风险偏好,推动居民增配低风险资产。但日本央行长期实行的零利率乃至负利率政策使债券基金收益率趋近于零甚至为负,长债基金等传统纯债产品逐步退出市场,资管行业转向资产多元化与全球化以寻求突破,具体表现为三方面:

一是提升海外债券配置。上世纪90年代后期日元贬值叠加美联储降息,海外债券性价比凸显,野村资管等机构1995—1999年新发约12只主投海外债券的产品。1997—2003年日本海外债券投资占比从33%升至54%,全球化成为主流策略,2024年3月末银行业、保险业海外债券投资占比仍分别达37.6%、25.2%。

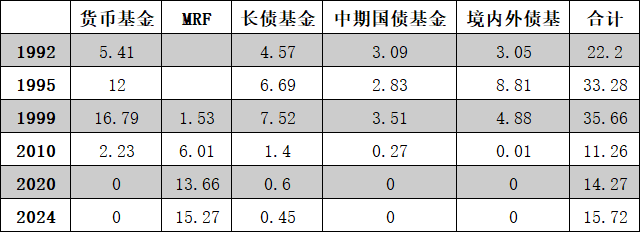

表1 日本固收类基金规模变化

数据来源:Wind资讯,兴业基金

二是股票基金提高权益占比。2002年后海外债券收益下降,而日本财政刺激与量化宽松政策推动股市回暖,股票基金重新扩张。2013年央行增持股票ETF引发股市进入新一轮上涨周期,股票基金中债券占比持续下降,2024年末仅为8.0%。

展开全文

三是增加另类资产配置。2001年日本推出不动产投资信托基金(J-REITs),该基金凭借可交易、分散风险、股息稳定等特点成为收益增厚工具,2013—2022年间的年化收益率在4.3%~8.9%的区间波动,规模与数量近十年持续增长。截至2025年1月,J-REITs总市值达14.7万亿日元,上市57只,成为资管行业重要收益来源。

二、中国低利率时代债券市场特征

2019年起中国进入政策利率降息周期,债券收益率波动下行,10年期国债收益率目前已降至2.0%下方,中国整体步入低利率时代。然而我国政策利率的进一步下调仍面临多重约束。其一,2024年银行业总资产占GDP比重达276.1%,利息收入占比77.6%,2025年一季度商业银行净息差缩窄至1.43%(低于1.8%警戒线),持续降息可能抑制银行放贷与实体融资。其二,居民储蓄倾向较强,低存款利率直接影响储户收益,货币政策需平衡存款人诉求。其三,美国高赤字与高通胀短期难改,美债高位震荡确定性高,过低利率或加剧人民币汇率贬值与资本外流。其四,央行持续防范“资金空转”与过度加杠杆风险,市场资金利率与逆回购利率存在偏离,对期限溢价下行构成约束。

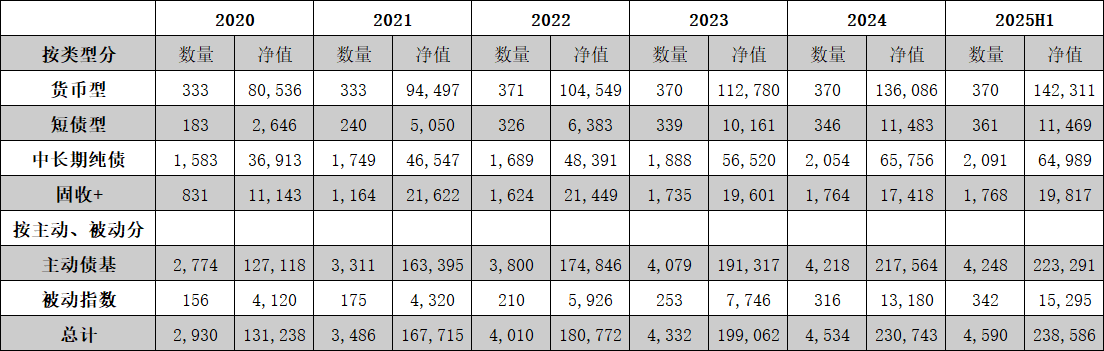

2024年利率快速下行推动债券市场规模扩张,年末债券基金数量达4534只(较上年新增202只),总规模为23.07万亿元(同比增长15.9%)。结构上,低风险偏好驱动货币基金(+20.7%)、短债基金(+13%)快速扩张;中长期纯债基金受益于久期优势,收益率创历史新高,规模增长16.3%;“固收+”产品因2024年前三季度权益市场低迷遭遇赎回(规模缩水11%),但从四季度起随着股市的回升而扭转颓势。2025年上半年“固收+”产品规模增长13.77%,成为增速最快的细分赛道,而同期短债与中长期纯债基金增长均停滞。

按管理模式划分,2025年6月主动管理类债券基金占比93.6%,仍居主导地位;但2024年被动指数型债基规模增速达70%,工具型产品加速放量。2025年债券基金供给侧改革推进,信用债、科创债等创新产品涌现,截至8月8日首批10只科创债ETF规模达1119.35亿元(较上市初增长286.15%),带动上半年被动指数型债基规模同比增长16%。目前综合债券、绿色债券等相关产品仍待开发,多层次市场仍有发展空间,预计债券基金规模将保持稳定增长。

表2 各类型债券产品规模变化(亿元)

数据来源:Wind资讯,兴业基金

得益于政策利率调降,2020—2024年债券市场走强,纯债基金回报稳健,2024年中长期纯债基金指数上涨4.59%,创近5年新高。2025年收益回落,上半年货币、短债、中长期纯债基金指数回报分别为0.69%、0.91%、0.6%,仍高于存款利率;偏债混基受益于权益回暖,2024年、2025年上半年回报分别达5.34%、4.09%,"固收+"产品收益优势显著。考虑到政策利率下调存在下限,债券底层收益稳定,叠加多资产配置增厚效应,"固收+"赛道未来空间广阔。

表3 分品类债券基金历史收益率(%)

数据来源:Wind资讯,兴业基金

三、“固收+”实践路径

(一)狭义的“固收+”:以权益资产为增强核心

在传统的配置框架中,股票和债券是最重要的两类金融工具。这两类工具的风险收益特征具有较强的互补性,长期看具有良好的对冲效果。此外,《推动公募基金高质量发展行动方案》明确要求加大含权低波资产、配置型产品的创设力度,进一步推动固收类产品含权量。综合而言,权益市场运行具备较高成熟度,权益类资产是最为直接、最为重要的固收增强类资产,这体现在以下几个方面:

1. 股票的双重收益属性:抗周期与高成长。股票资产的收益来源于股息分红与资本利得的双重驱动,这使其能在不同市场环境下为“固收+”组合提供收益弹性。从股息率角度看,股票与利率呈现显著的反向变动关系。当市场利率下行时,债券等固定收益资产的票息吸引力下降,高股息股票的相对收益优势凸显。从成长属性看,科技驱动型企业的盈利爆发力为组合注入超额收益潜力。在经济转型背景下,AI算力、新能源、生物医药等领域的企业通过技术突破实现业绩跃迁。“固收+”产品可通过配置这类成长股捕捉产业升级带来的红利,突破债券收益的天花板。

2. 政策红利护航:权益融资成为经济转型的主航道。近年来,政策层面持续强化权益市场的融资功能,为股票资产提供了结构性机遇。注册制改革的全面推行,降低了创新企业的上市门槛,使更多处于成长期的科技企业通过股权融资实现扩张。同时,监管层通过减税降费、并购重组松绑等措施激活权益市场活力。截至2025年8月,科创板已培育出超百家市值超百亿元的高新技术企业,涵盖芯片制造、基因测序、工业软件等“卡脖子”领域。“固收+”产品投资这类企业,本质上是分享政策支持下的产业升级红利。

3. 国家队托底机制:提升权益资产的风险收益比。中国特色的“国家队”资金体系,为权益市场构建了稳定的安全边际,改善了股票资产的夏普率。社保基金、保险资金、证金公司等长期资金通过战略配置与逆周期调节,平抑市场极端波动。这种托底效应在“固收+”组合中体现为“下跌有限、上涨随行”的特征。以沪深300指数为例,2020以来该指数的年化波动率基本稳定在20%上下,而年化收益率在“9•24”之后明显提升。“固收+”产品通过配置宽基指数或行业龙头股,能在享受国家队托底带来的波动收窄红利的同时,保留经济复苏周期中的上涨弹性,实现风险与收益的平衡。

4. ETF工具赋能:灵活捕捉多元权益机会。权益类ETF的爆发式发展,为“固收+”策略提供了精细化配置的工具箱。目前国内权益ETF已覆盖宽基、行业、主题、策略等多个维度。ETF工具的优势是低成本、高流动性与风险分散性。“固收+”产品通过“核心宽基ETF+卫星行业ETF”的组合,既能控制波动,又能根据经济周期动态调整行业权重,实现战术性收益增强。

(二)广义的“固收+”:从“股债二元”到“多元融合”

在利率长期低位运行的新常态下,“固收+”策略正经历从“股债二元”向“多元融合”的范式变革。中国资本市场的快速发展已形成覆盖权益、固收、商品、另类资产等多维度的资产矩阵,通过科学配置可显著提升组合的风险收益比。如商品类资产中的黄金(黄金ETF)、大宗商品(原油ETF、豆粕ETF)等,对于抗通胀、把握供需机会效果突出;另类资产中的REITs发展快速,可提供长久期红利资产;QDII规模亦快速扩张,尤其在全球化退潮以及地缘冲突背景下,全球资产分散化配置愈发重要。

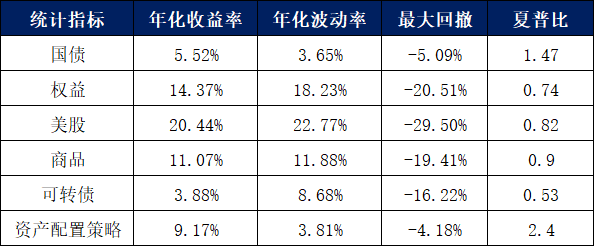

运用风险平价模型尝试构建多资产下的广义“固收+”策略,测算结果显示,全球资产配置策略2019年至今的年化收益为9.17%,相对单一资产拥有更高的夏普比和更低的回撤,资产配置效率明显提升,为以绝对收益为目标的产品提供了新的思路。

表4 大类资产表现

数据来源:Wind资讯,兴业基金

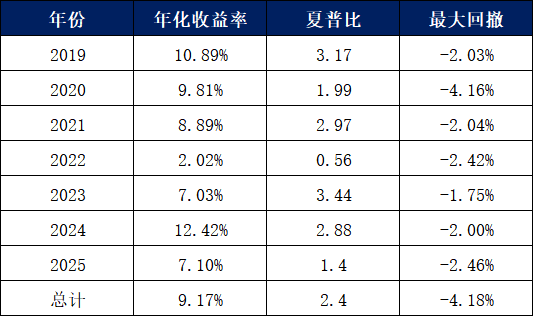

表5 大类资产配置策略组合表现

数据来源:Wind资讯,兴业基金

四、小结

我国自2019年进入低利率时代,虽然政策利率下调受银行业净息差压力、居民储蓄诉求等多重约束,债券仍能提供底层收益,传统纯债产品收益衰减,资管行业面临转型压力。日本经验显示,低利率倒逼资管行业资产多元化转型。随着中国资本市场的快速发展以及权益、固收、商品、另类资产等多维度资产矩阵的构建,“固收+”产品凭借“债券打底+多元增强”的核心优势,预计将成为契合投资者“稳健增值”诉求的重要方向。从发展路径看,“固收+”呈现“从狭义到广义”的演进逻辑。狭义路径以权益资产为增强核心,依托股票抗周期与高成长的双重收益属性、政策红利与“国家队”托底机制,借助ETF工具实现精细化配置。广义路径转向多元资产融合,纳入商品、另类资产及全球资产,通过风险平价等大类资产配置模型提升配置效率。展望未来,“固收+”将持续受益于债券底层收益稳定性与多资产增厚效应,发展空间广阔。

作者:赵正义,兴业基金固定收益研究部总经理;曹阳、李晨、李钧帆、刘若佳,兴业基金固定收益研究部研究员

评论